Si ringrazia per la collaborazione al Convegno:

NOTE WORKSHOP ASSOLOMBARDA_PRESIDIO MONZA 31 GENNAIO 2019

L’intervento si inquadra nell’ambito del workshop Assolombarda finalizzato ad informare le imprese delle modalità complementari di finanziamento rispetto al finanziamento bancario, con prevalente ruolo della dinamica del mercato del debito.

- Questa ultima accezione non deve essere letta in chiave sostitutiva, ma in un’ottica di complementarietà. Sull’evoluzione del mercato dei capitali ed in particolare lo sviluppo del mercato del debito privato, soprattutto di società non quotate ovvero di società quotate NO FTSE MIB, hanno influito diversi fattori. In particolare:

a.. Evoluzione/integrazione della normativa, che ha influito sulla possibilità delle imprese non quotate – sia SpA che Srl – di emettere strumenti di debito oltre determinati limiti di bilancio imposti dal codice civile, nel caso gli strumenti siano quotati ovvero sottoscritti da investitori qualificati;

b.. Costituzione di infrastrutture di negoziazione, nello specifico Sistemi Multilaterali di Negoziazione – SMN, tra cui l’AIM per l’equity – capitale di rischio e l’ExtraMot Pro per il debito – capitale di debito;

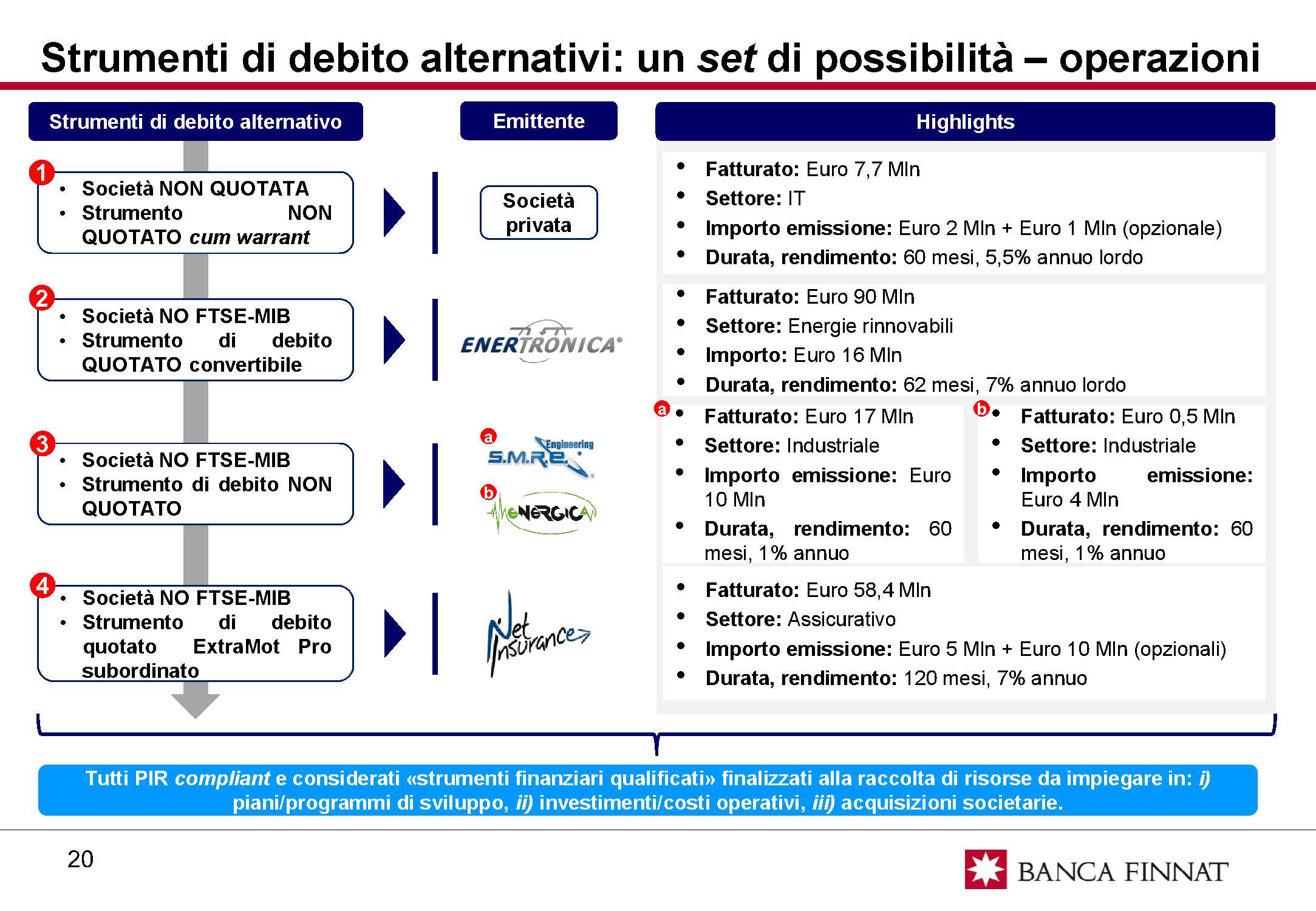

c. Legge di Bilancio 2018 e Legge di Bilancio 2019, con la quale sono stati definiti dei “contenitori” di risorse finanziarie, appunto i PIR, con l’intenzione di potenziare l’afflusso di risorse verso il sistema delle imprese – soprattutto NON QUOTATE (con limitazione dell’investimento del patrimonio: almeno il 21% in imprese NO FTSE MIB), oltre al restante 49% da destinare a tutto il sistema delle imprese, e da ultimo, con la Legge di Bilancio 2019, anche se si è in attesa dei decreti attuativi, di vincolare il 3,5% del PIR a strumenti emessi da PMI e quotati su SMN (appunto AIM e ExtraMot Pro, parlando solo dei sistemi multilaterali italiani). - Il ruolo di BFE nel workshop è quello di dimostrare, attraverso il ruolo di Advisor che svolge per realtà corporate, prevalentemente NON QUOTATE ovvero QUOTATE NO FTSE MIB, e rientranti nella definizione di PMI, di come l’evoluzione del mercato dei capitali abbia fornito supporto per il reperimento di risorse finanziarie strumentali allo sviluppo di impresa. In particolare a pag. 20 dell’intervento sono riportate le operazioni che classificano gli strumenti emessi come “strumenti finanziari qualificati”, quindi PIR compliant, emessi da parte di imprese NON QUOTATE ovvero QUOTATE NO FTESE MIB

Nell’ambito dell’intervento sono riportate le seguenti informazioni:

1. Evoluzione strumenti di debito (prestiti obbligazionari) sul totale dell’attivo delle imprese – pag. 8: PASSATI DAL 6,8% – 2011 AL 13,3% – 2017, NONOSTANTE IL TASSO DI CRESCITA DEI PRESTITI DELLE BANCHE ALLE IMPRESE SIA POSITIVO E IN CRESCITA.

Ruolo degli investitori istituzionali italiani/esteri con riferimento alla sottoscrizione degli strumenti emessi da PMI e Grandi imprese – pag. 9: NEGLI ULTIMI ANNI L’INTERESSE DEGLI INVESTITORI ISTITUZIONALI PER I TITOLI OBBLIGAZIONARI DI PMI ITALIANE È AUMENTATO. TRA IL 2013 E LA METÀ DEL 2017 LE QUOTE DETENUTE DA INVESTITORI ISTITUZIONALI

2

ESTERI E ITALIANI SONO CRESCIUTE, RISPETTIVAMENTE, DALL’8% AL 41% E DAL 18% AL

25%, MENTRE LA QUOTA DELLE FAMIGLIE SI È RIDOTTA DAL 58% AL 19%.

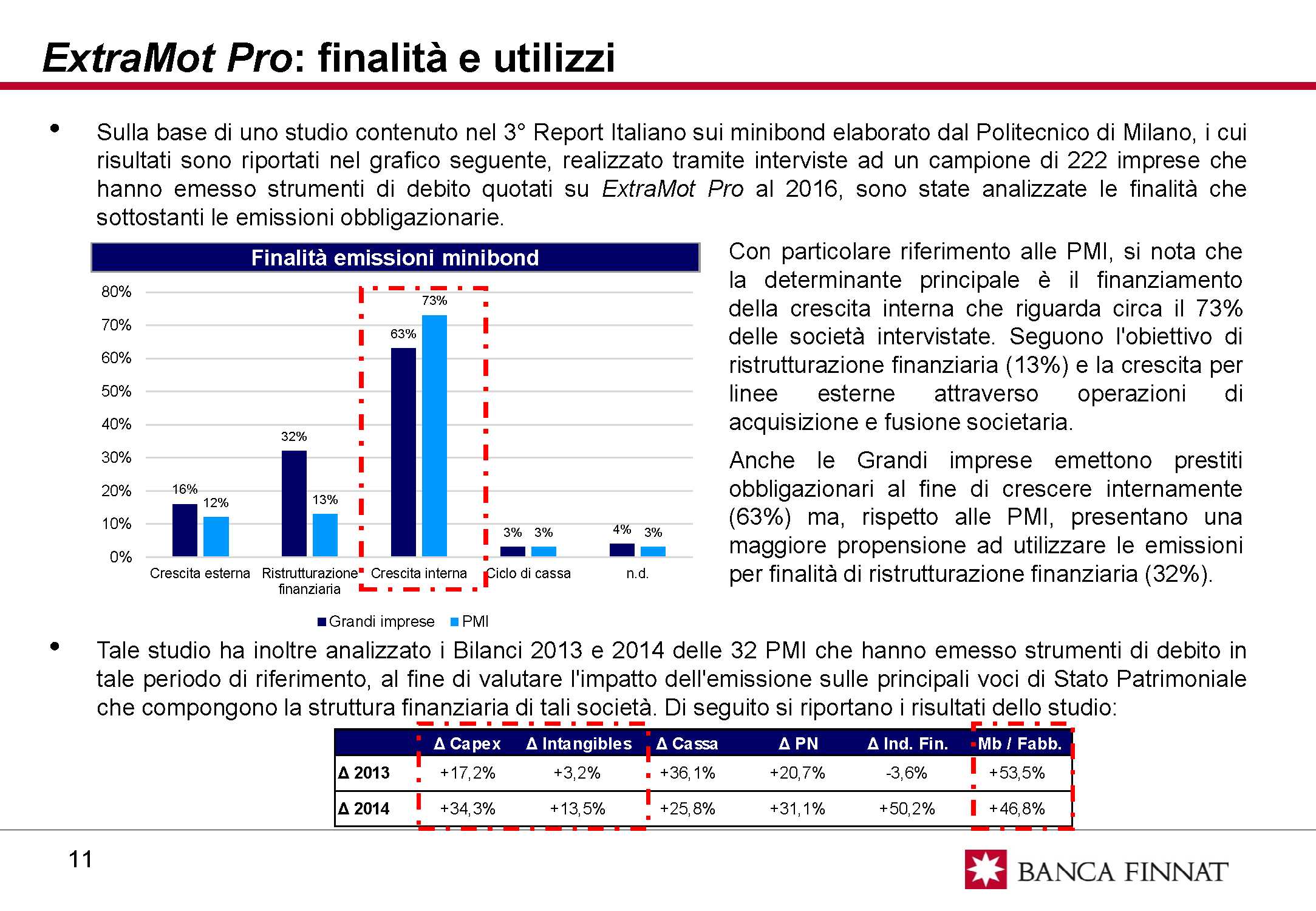

2. Andamento mercato Extra Mot Pro – pag. 10: PASSATO DA 2,9 MD – 2013 A 22,6 – 2018.

Cosa è stato finanziato con l’emissione – pag.11: CRESCITA INTERNA (73% PMI – 63%

GRANDI IMPRESE), CRESCITA ESTERNA (16% GI – 12% PMI).

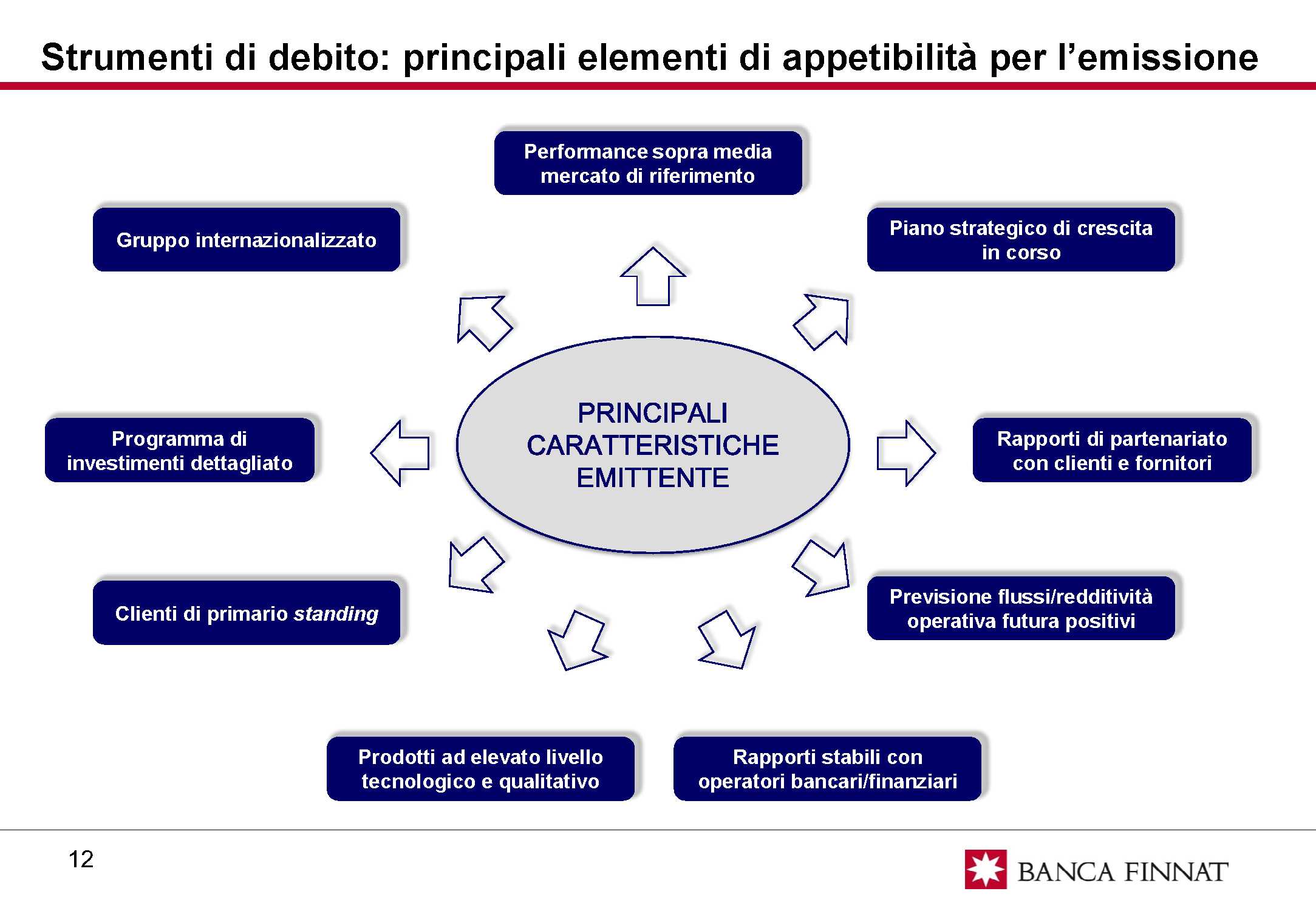

Quali sono i principali elementi di appetibilità e i requisiti per l’emissione – pag. 11/12:

– PERFORMANCE SOPRA MEDIA DI MERCATO;

– PIANO STRATEGICO DI CRESCITA IN CORSO;

– RAPPORTI DI PATERNARIATO CLIENTI E FORNITORI;

– PREVISIONI E FLUSSI STORICI POSITIVI;

– RAPPORTI STABILI CON OPERATORI BANCARI/FINANZIARI;

– ADEGUATO LIVELLO TECNOLOGICO E QUALITATIVO;

– CLIENTI PRIMARIO STANDING;

– PROGRAMMA DI INVESTIMENTI DETTAGLIATO;

– INTERNAZIONALIZZATO.

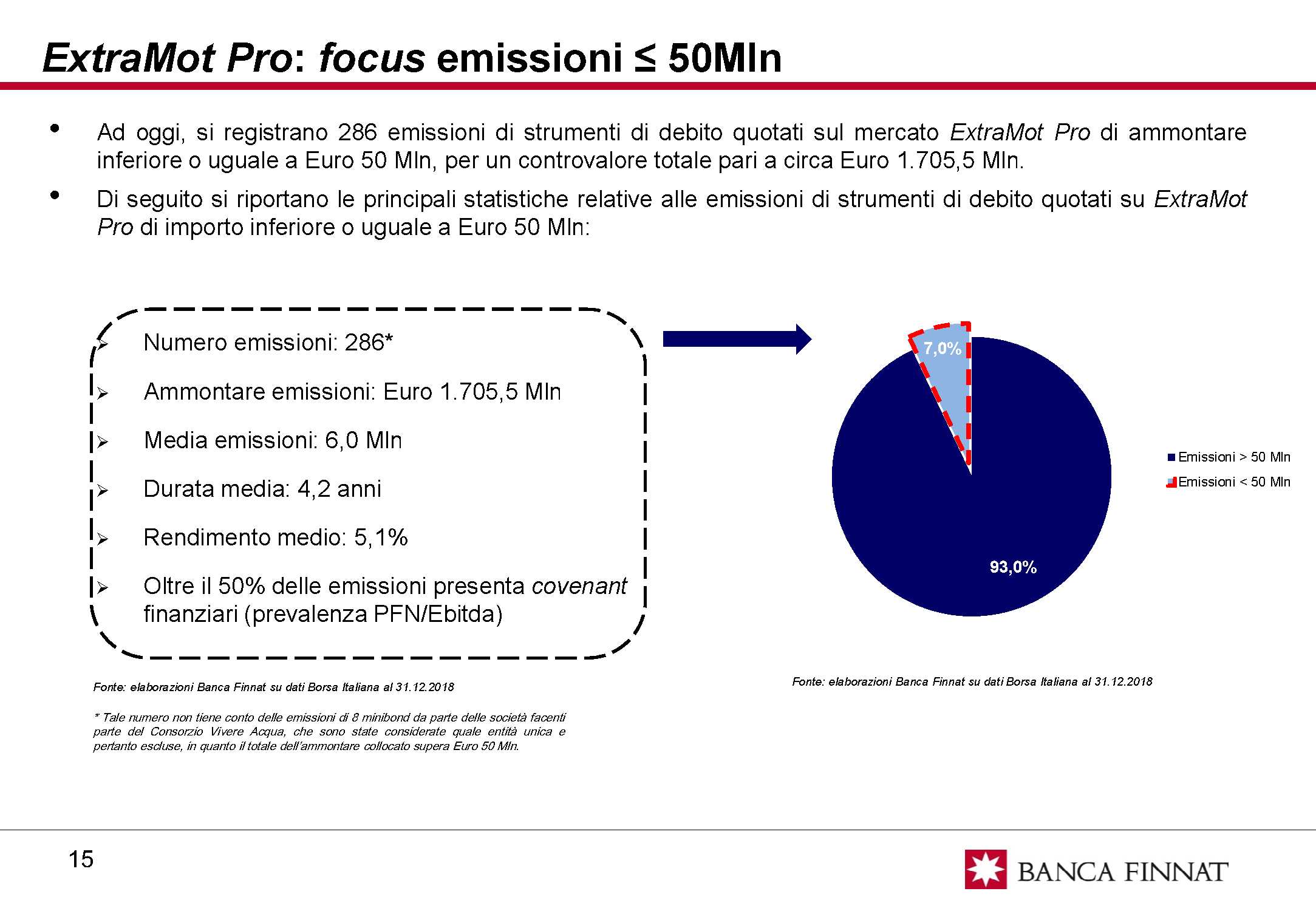

3. Focus emissioni di importo inferiore ai 50M: 1,7 MD RACCOLTI (54,7 PMI – 45,3% GI)

Caratteristiche – pag. 14: 296 EMISSIONI

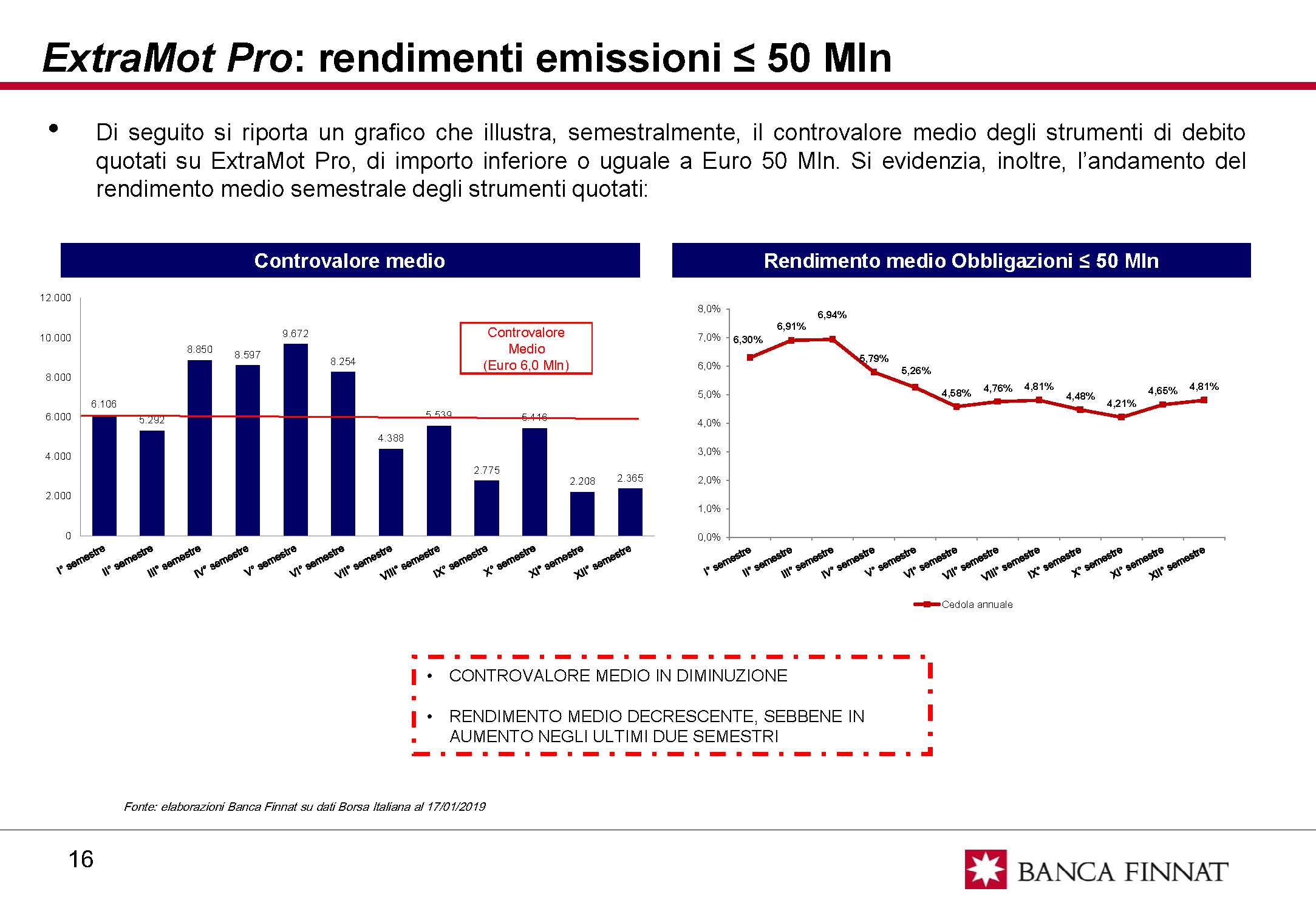

Andamento controvalore medio – pag. 16: DECRESCENTE CON VALORE MEDIO PARI A 6 M

Rendimento – pag. 16: ANDAMENTO DESCRESCENTE CON PRINCING MEDIO 5,1%.

4. Confronto (rendimento, durata, importo medio) fra strumenti quotati e operazioni

effettuate dai fondi (generalmente non quotate) – pag. 17: EMISSIONI PUBBLICHEQUOTATE

DI IMPORTO MEDIO INFERIORE, CON DURATA MEDIA INFERIORE E CON

COSTO/PRICING PIU’ BASSO.

5. Alcuni esempi di operazione – pag. 20: 5 CASE STUDY, TUTE OPERAZIONI QUALIFICABILI

COME STRUMENTI FINANZIARI QUALIFICATI E SOTTOSCRIVIBILI DAI PIR, ANCHE PER IL

RISPETTO DEI LIMITI PATRIMONIALI.

– SOCIETA’ NON QUOTATA/STRUMENTO NON QUOTATO;

– SOCIETA’ NO FTSE MIB/STRUMENTO DI DEBITO QUOTATO SMN;

– SOCIETA’ NO FTSE MIB/STRUMENTO DI DEBITO NON QUOTATO;

– SOCIETA’ NO FTSE MIB/STRUMENTO DI DEBITO QUOTATO SMN.

IN PREVALENZA PMI.