Il 5 giugno 2013 è stato pubblicato in Gazzetta Ufficiale il Decreto legge n.63/2013, che ha apportato significative modifiche alla detrazione 55%. Il decreto, che entra in vigore dal 6 giugno 2013, in particolare ha previsto:

– un forte potenziamento dell’attuale regime di detrazioni fiscali che passerà dal 55% al 65%, concentrando la misura sugli interventi strutturali sull’involucro edilizio, maggiormente idonei a ridurre stabilmente il fabbisogno di energia.

NOVITÀ Dunque, per le spese documentate sostenute a partire dal 06 giugno 2013 (data di entrata in vigore del decreto) fino al 31 dicembre 2013, spetterà la detrazione dell’imposta lorda per una quota pari al 65% degli importi rimasti a carico del contribuente, ripartita in 10 quote annuali di pari importo.

N.B. Non è necessario modificare i riferimenti normativi da indicare nei bonifici, in quanto la norma agevolativa è sempre l’articolo 1, co. da 344 a 347, della legge 296/06. Ciò vale anche per gli interventi nei condomini e dovrebbe valere, per questi, anche dal 1° gennaio 2014 fino al 30 giugno 2014.

La detrazione del 65% si applicherà per un periodo supplementare di sei mesi – fino al 30 giugno 2014 – per quelli eseguiti in condominio su parti comuni (artt.1177 e 1117-bis c.c.).

In tutti i casi, lo sconto fiscale viene diviso in dieci rate annuali, senza distinzioni per i contribuenti ultra 75enni. A tal proposito, si riporta di seguito una scheda operativa specifica per il bonus 55% – 65% con tutte le indicazioni necessarie alla verifica della fruizione dello stesso.

INTERVENTI PER RISPARMIO ENERGETICO – 55%/65%

La detrazione IRPEF del 55% era stata originariamente introdotta, per il solo periodo d’imposta 2007, dalla Legge n. 296/2006 (Finanziaria 2007) ed è stata oggetto di numerose proroghe nel corso degli anni.

Da ultimo, il D.L. n. 63/2013 ha apportato alcune modifiche alla materia, in particolare ha previsto:

– un forte potenziamento dell’attuale regime di detrazioni fiscali che passerà dal 55% al 65%, concentrando la misura sugli interventi strutturali sull’involucro edilizio, maggiormente idonei a ridurre stabilmente il fabbisogno di energia.

NOVITÀ Dunque, per le spese documentate sostenute a partire dal 6 giugno 2013 (data di entrata in vigore del decreto) fino al 31 dicembre 2013, spetterà la detrazione dell’imposta lorda per una quota pari al 65% degli importi rimasti a carico del contribuente, ripartita in 10 quote annuali di pari importo.

N.B. Non è necessario modificare i riferimenti normativi da indicare nei bonifici, in quanto la norma agevolativa è sempre l’articolo 1, co. da 344 a 347, della Legge 296/06. Ciò vale anche per gli interventi nei condomini e dovrebbe valere, per questi, anche dal 1° gennaio 2014 fino al 30 giugno 2014.

La detrazione del 65% si applicherà per un periodo supplementare di sei mesi – fino al 30 giugno 2014 – per quelli eseguiti in condominio su parti comuni (artt.1177 e 1117-bis c.c.).

In tutti i casi, lo sconto fiscale viene diviso in dieci rate annuali, senza distinzioni per i contribuenti ultra 75enni.

SOGGETTI INTERESSATI

Ai sensi dell’articolo 2, D.I. 19 febbraio 2007, può fruire della detrazione del 55% la generalità dei contribuenti, qualificabili come:

– soggetti non titolari di reddito di impresa:

- persone fisiche: trattasi di soggetti privati, lavoratori autonomi e imprenditori agricoli;

- enti pubblici o privati che non svolgono attività commerciale: sono ad esempio gli enti non commerciali di cui all’articolo 73, lettera c), TUIR, a condizione che esercitino solo l’attività istituzionale;

- soggetti di cui all’articolo 5, TUIR: trattasi di società semplici e associazioni tra professionisti;

– soggetti titolari di reddito di impresa:

- ditte individuali;

- società in nome collettivo e in accomandita semplice;

- società a responsabilità limitata e società per azioni; ecc.

NOTA BENE – Se le spese sono sostenute da una società di persone, il bonus fiscale spetta al socio sulla base della propria quota di partecipazione agli utili. In tal caso, risulta necessaria la preventiva indicazione delle spese sostenute, da parte della società, nel Mod. Unico 2012 SP, al Quadro RN, indicando in ciascuna l’importo delle spese sostenute per l’intervento specifico di risparmio energetico, entro i limiti previsti dalla legge. Inoltre, la società

rilascia a ciascun socio un prospetto di riparto da cui risulta, tra l’altro, la quota di spesa imputabile al socio stesso per gli interventi di risparmio energetico in ragione della propria quota di partecipazione agli utili. A sua volta, il socio, è tenuto a compilare il Quadro RP del proprio Mod. Unico PF.

Il soggetto possessore dell’immobile, che si qualifica come:

-

il proprietario o nudo proprietario

-

titolare di diritto reale di godimento (usufruttuario, titolare del diritto d’uso o del diritto di abitazione);

-

ovvero socio di cooperativa a proprietà divisa;

Il detentore dell’ immobile

- l‘inquilino, comodatario;

- e condòmini (per le parti comuni);

- nonchè socio di cooperativa a proprietà indivisa;

- familiari e conviventi (stabilmente e fin dall’inizio dei lavori) del soggetto possessore o detentore; a condizione che i lavori siano eseguiti su immobili appartenenti all’ambito “provatistico”, nei quali può esplicarsi la convivenza: la detrazione non spetta se i lavori sono eseguiti su immobili strumentali all’attività di impresa, arte o professione;

- all’acquirente persona fisica, in caso di cessione o donazione dell’immobile, salvo diverso accordo tra le parti; in assenza di indicazioni nell’atto di compravendita/donazione, la detrazione residua è attribuita all’acquirente;

- all’erede, che conservi la detenzione materiale e diretta del bene, nell’ipotesi di decesso dell’avente diritto

| Riferimento normativo | Tipo di agevolazione |

| comma 344 | interventi di riqualificazione energetica su edifici esistenti |

| comma 345 | interventi su strutture opache ed infissi per riduzione della trasmittanza termica |

| comma 346 | installazione di pannelli solari per la produzione dell’acqua calda |

| comma 347 | sostituzione di impianti di climatizzazione invernale |

1) SPESE PER LA RIQUALIFICAZIONE ENERGETICA (COMMA 344) Si tratta di interventi di riqualificazione energetica di edifici esistenti, mediante i quali si ottiene una riduzione del fabbisogno di energia primaria annuo per la climatizzazione invernale. Sono interventi strutturali che permettono di ottenere un risparmio energetico grazie ad una minore dispersione del calore (art. 1, DL 19 febbraio 2007), tra i quali, ad esempio:

– la coibentazione di pareti esterne, coperture e solette.

Non viene individuata una tipologia specifica di interventi. Per gli interventi eseguiti dal 1° gennaio 2010, i valori limite di fabbisogno di energia primaria annuo per la climatizzazione invernale sono definiti nell’Allegato A, punto 2, Decreto 11 marzo 2008 (come modificato dal D.M. 26 gennaio 2010).

Nel caso di interventi assimilabili ad altre fattispecie, che rispettino i requisiti richiesti per beneficiare della detrazione, disposta dagli altri riferimenti normativi, il contribuente è tenuto ad optare per una delle agevolazioni di cui può fruire (Circolare n. 36/2007), indicando il riferimento normativo nella documentazione da inviare all’ENEA: ovviamente, la scelta di agevolare un intervento ai sensi del comma 344, impedisce al contribuente di fruire, per il medesimo intervento o anche per parti di esso, delle altre agevolazioni.

2) INTERVENTI SULL’INVOLUCRO DEGLI EDIFICI (COMMA 345) Si tratta della realizzazione, su edifici o parti di edifici esistenti, di interventi relativi a:

– strutture opache verticali (pareti);

– strutture opache orizzontali (coperture e pavimenti);

– finestre comprensive di infissi;

che rispettino determinati requisiti di trasmittanza termica (per gli interventi eseguiti dal 1° gennaio 2010, si dovrà fare riferimento ai valori limite definiti nell’Allegato B, punto 2, Decreto 11 marzo 2008, considerando le modifiche apportate dal D.M. 26 gennaio 2010). Es. pareti esterne e finestre costruite con materiali e sistemi tali da permettere di ridurre la trasmittanza termica, ovvero il calore che si disperde per la differenza di temperatura tra l’ambiente interno e l’esterno (D.L. 19 febbraio 2007, articolo 1, comma 3, secondo periodo).

È compresa anche la sostituzione del “classico” portone di ingresso (Circolare n. 21/2010, punto 3.2), a condizione che:

– tale serramento delimiti l’involucro riscaldato dell’edificio verso l’esterno o verso locali non riscaldati;

– siano rispettati gli indici di trasmittanza termica richiesti per la sostituzione delle finestre.

3) PANNELLI SOLARI PER PRODUZIONE ACQUA CALDA (COMMA 346) – Si tratta delle spese sostenute per l’installazione di pannelli solari per la produzione di acqua calda per usi domestici e/o industriali. Affinché i pannelli solari possano beneficiare della detrazione, l’articolo 8, D.L. 19 febbraio 2007 richiede che l’asseverazione specifichi il rispetto dei seguenti requisiti:

a) i pannelli solari e i bollitori impiegati sono garantiti per almeno cinque anni [lettera a)];

b) gli accessori e i componenti elettrici ed elettronici sono garantiti almeno due anni [lettera b)];

c) che i pannelli solari presentano una certificazione di qualità conforme alle norme UNI EN 12975 o UNI EN 12976 rilasciata da un laboratorio accreditato. Sono equiparate alle UNI EN 12975 e UNI EN 12976 le norme EN 12975 e EN12976 recepite da un organismo certificatore nazionale di un Paese membro dell’Unione europea o della Svizzera [lettera c)];

d) l’installazione dell’impianto è stata eseguita in conformità ai manuali di installazione dei principali componenti [lettera d)].

NOTA BENE – Se i pannelli solari sono in autocostruzione, i requisiti di cui alle lettere a) e c) possono essere sostituiti dall’attestato di partecipazione ad uno specifico corso di formazione da parte del beneficiario. Si ritiene l’installazione debba essere eseguita solamente su edifici esistenti (DL 19 febbraio 2007 e Circolare n. 36/2007).

È detraibile anche la spesa per l’installazione di sistemi termodinamici a concentrazione solare per la produzione di acqua calda, ovvero per la produzione combinata di acqua calda ed energia elettrica (Risoluzione 7 febbraio 2011, n. 12). Nel caso in cui il sistema sia utilizzato per:

– la sola produzione di acqua calda, l’intera spesa sostenuta è detraibile, a condizione che sia presentata una certificazione di qualità in linea con la normativa europea in materia di collettori solari (EN 12975);

– la produzione combinata di acqua calda ed energia elettrica, la detrazione spetta nella percentuale individuata rapportando l’energia termica prodotta e quella complessivamente sviluppata dall’impianto. Anche in tale caso è necessario valutare l’applicabilità della normativa europea (EN 12975) alla parte relativa agli usi termici.

In entrambi i casi, qualora la normativa europea non risultasse applicabile, in alternativa alla citata certificazione può essere presentata una relazione sulle prestazioni del sistema approvata dall’ENEA.

IMPIANTI DI CLIMATIZZAZIONE INVERNALE (COMMA 347) – Si tratta di interventi per:

– la sostituzione di impianti di climatizzazione invernale con:

- impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione;

- impianti di climatizzazione diversi dalle caldaie a condensazione e precisamente impianti dotati di pompe di calore ad alta efficienza ed impianti geotermici a bassa entalpia (dal 2008). In tal caso devono essere applicati i valori di cui all’articolo 9, comma 2-bis, D.I. 19 febbraio 2007, che risultano differenziati a seconda del periodo di imposta a decorrere dal quale l’intervento è stato eseguito.

LIMITI DI DETRAZIONE

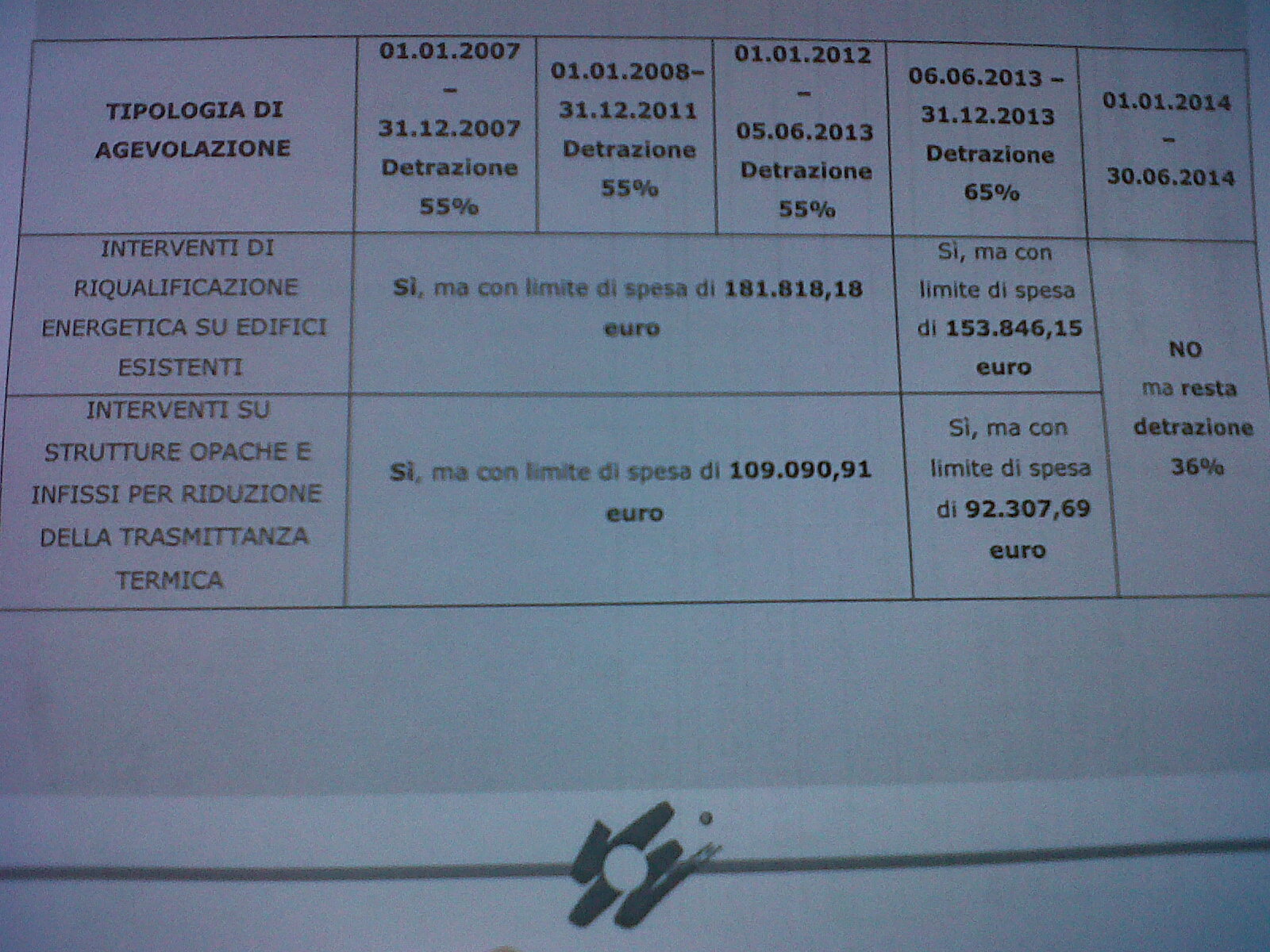

La norma istitutiva della detrazione del 55% prevede dei limiti di spesa, specifici per i vari tipi di intervento. Ad esempio, per i pannelli solari termici, spetta una detrazione dall’imposta lorda per una quota pari al 55% degli importi rimasti a carico del contribuente, fino a un valore massimo della detrazione di 60.000 euro. L’aumentare la percentuale di detrazione dal 55% al 65%, mantenendo invariato il suo importo massimo, significa diminuire la spesa massima agevolabile. Quindi, questa è passata dal 06 giugno 2013:

→ da 109.090,91 euro (60.000/55%) a 92.307,69 euro (60.000/65%) per i pannelli solari per la produzione di acqua calda;

→ da 54.545,45 euro (30.000/55%) a 46.153,84 euro (30.000/65%) per la sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaia a condensazione;

→ da 109.090,91 euro a 92.307,69 euro per le strutture opache verticali (pareti isolanti o cappotti), le strutture opache orizzontali (coperture e pavimenti), le finestre comprensive di infissi;

→ da 181.818,18 euro (100.000/55%) a 153.846,15 euro (100.000/65%) per la riqualificazione energetica generale degli edifici.

| Installazione di pannelli solari per la produzione acqua calda | Sì, ma con limite di spesa di 109.090,91 euro | Sì, ma con limite di spesa di 92.307,69 euro |

| Sostituzione di impianti di climatizzazione invernale | Sì, ma con limite di spesa di 54.545,45 euro | Sì, ma con limite di spesa di 46.153,84 euro |

| Interventi su visti su parti comuni condominiali o su tutte unità immobiliari del condominio | Sì, ma con limite di spesa su visti, a seconda dell’intervento | Sì, ma con limite di spesa su visti, a seconda dell’intervento |

Dal 1° luglio 2014 in avanti resta fruibile la detrazione del 36%, a regime (art.16-bis del Tuir).

ADEMPIMENTI (art. 4 D.L. 19 febbraio 2007)

I soggetti che intendono usufruire della detrazione del 55% devono porre in essere i seguenti adempimenti:

– il contribuente è tenuto ad acquisire l’asserverazione dell’intervento;

– e la certificazione/qualificazione energetica dell’edificio;

– inviandone i dati contenuti all’ENEA, in forma di “schede Informative”;

– per gli interventi di minore entità sono stati previsti adempimenti semplicati.

La mancata acquisizione o presentazione della documentazione su richiesta dell’Amministrazione Finanziaria, comporta la decadenza dal beneficio (C.M. n. 36/2007).

DOCUMENTAZIONE DA ACQUISIRE

Oltre alla documentazione eventualmente richiesta ai fini “edilizi” (DIA, concessione edilizia, etc.) il contribuente, in linea generale, è tenuto ad acquisire, da parte di un tecnico abilitato:

– l’asseverazione circa la rispondenza dell’intervento eseguito ai requisiti richiesti dalla normativa;

– l’attestato di certificazione energetica o qualificazione energetica dell’edificio.

ATTENZIONE: se sullo stesso immobile sono eseguiti più interventi ammessi a beneficiare della detrazione, il D.I. 19 febbraio 2007, articolo 4, comma 2, specifica che la documentazione da inviare all’ENEA, può avere carattere unitario e fornire i dati e le informazioni richieste “complessivamente”. La documentazione da acquisire è stata semplificata per gli interventi di minore entità.

ASSEVERAZIONE DELL’INTERVENTO

– l’asseverazione è un documento nel quale il tecnico abilitato (ingegnere, architetto, etc.) certifica che l’intervento eseguito è conforme ai requisiti tecnici previsti dal D.I. 19 febbraio 2007 e 11 marzo 2008. Il contribuente è tenuto ad acquisire e conservare l’asseverazione: non è richiesto che tale documento sia inviato all’ENEA. L’art. 4, comma 1, lett. a), D.I. 19 febbraio 2007, dispone che l’asseverazione del tecnico abilitato non è necessaria quando:

– è presente l’asseverazione del direttore lavori, prevista dal D.Lgs. n. 192/2005, che attesta la conformità dei lavori al progetto;

– è esplicita nella relazione tecnica prevista dall’art. 28 della Legge n. 10/91, attestante che il progetto rispetta le prescrizioni per il contenimento del consumo di energia degli edifici e degli impianti termici disposte dalla stessa legge e che va depositata in doppia copia presso le competenti Amministrazioni con la denuncia di inizio dei lavori. Certificazione del produttore Si noti, inoltre, che in alcuni casi

l’asseverazione può essere sostituita da una certificazione dei produttori per le seguenti tipologie di interventi:

– comma 345 (interventi sull’involucro degli edifici) limitatamente alla sostituzione di finestre comprensive di infissi in singole unità immobiliari;

– comma 347, sostituzione impianti di climatizzazione invernale, limitatamente ad impianti con

– potenza nominale del focolare ovvero potenza elettrica nominale non superiore a 100 kw.

ATTESTATO DI CERTIFICAZIONE/QUALIFICAZIONE ENERGETICA

(dal 6 giugno 2013) ATTESTATO DI PRESTAZIONE ENERGETICA)

– l’articolo 5, D.L. 19 febbraio 2007, prevede che al termine dei lavori il soggetto interessato acquisisca, in aggiunta all’asseverazione dell’intervento:

– l’attestato di “certificazione energetica” dell’edificio (se introdotto dalla normative locale) oppure, in assenza di dette procedure;

– l’attestato di “qualificazione energetica”, nel quale sono riportati i fabbisogni di energia primaria di calcolo o dell’unità immobiliare ed i corrispondenti valori massimi ammissibili fissati dalla normativa per il caso specifico (in mancanza, per un identico edificio di nuova costruzione.

I dati dell’attestato di certificazione o qualificazione energetica (ove richiesti) devono essere inviati telematicamente all’ENEA, mediante compilazione dell’ALLEGATO A unitamente all’altra documentazione richiesta.

NOVITA’

Il proprietario di casa ho l’obbligo di far conoscere l’APE fin dal moment0 delle trattative per la vendita o l’affitto dell’immobile (D.L. 63/2013), e di consegnarlo alla controparte alla fine della negoziazione.

Le sanzioni vanno da 3.000 a 18.000 euro nel caso di vendita e da 300 a 1.800 euro nel caso di nuove locazioni, non accompagnate dall’attestato.

DOCUMENTAZIONE DA INVIARE ALL’ENEA

– Dal 2008, l’invio della documentazione all’ENEA può essere eseguito, salvo casi particolari, unicamente in via telematica, mediante il software messo a disposizione sul sito internet dell’ENEA entro 90 giorni dalla fine dei lavori. L’invio della documentazione in forma cartacea (lettera raccomandata con ricevuta semplice) rimane in vigore solamente nel caso di complessità dei lavori eseguiti che non trovi adeguata descrizione negli schemi resi disponibili dall’ENEA.

TIPO INTERVENTO TIPO PROCEDURA

| TIPO INTERVENTO | TIPO PROCEDURA |

|

Comma 344 – interventi di riqualificazione energetica di edifici esistenti |

PRATICA RIQUALIFICAZIONE ENERGETICA (PRQ) Allegato A Copia dell’attestato di certificazione qualificazione energetica, redatto dal tecnico abilitato Allegato E Scheda informativa relativa agli interventi realizzati |

|

Comma 345- interventi sull’involucro degli edifici. Per la sola sostituzione delle finestre comprensive di infissi in singole unità immobiliari può essere attivata la procedura “semplificata” |

come sopra |

|

Comma 346 – installazione di pannelli solari per la produzione di acqua calda Per questo intervento può essere attivata la procedura “semplificata” |

come sopra |

|

Comma 347- interventi di sostituzione, integrale o parziale, di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e impianti di climatizzazione invernale con impianti dotati di pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia (interventi conclusi entro il 14/8/2009). |

Nel caso di interventi conclusi: – entro il 14/8/2009: Allegato A + Allegato E; – dal 15/8/2009: Allegato E |

|

NOVITÀ Dal 1° luglio 2013 non sono più agevolabili le spese per la sostituzione degli impianti di riscaldamento con pompe di calore ad alta efficienza e impianti geotermici a bassa entalpia, oltre che le spese per il cambio di scaldacqua tradizionali con modelli a pompa di calore. |

|

|

Comma 345 – Sostituzione delle finestre comprensive di infissi in singole unità immobiliari esistenti. Comma 346 – Installazione di pannelli solari per la produzione di acqua calda. |

PRATICA RIQUALIFICAZIONE ENERGETICA SEMPLIFICATA (PRS) Allegato F – Scheda informativa relativa agli interventi |

OMESSA COMUNICAZIONE ALL’ENEA

– per quanto riguarda il termine entro il quale l’adempimento in sanatoria deve essere effettuato, la Circolare n. 38/E del 2012 ha precisato che il contribuente deve effettuare la comunicazione ovvero eseguire l’adempimento richiesto “ entro il termine di presentazione della prima dichiarazione utile”, da intendersi come la prima dichiarazione dei redditi il cui termine di presentazione scade successivamente al termine bprevisto per effettuare la comunicazione ovvero eseguire l’adempimento stesso. Se, per esempio, il termine per l’invio della scheda informativa all’ENEA scade il 30 giugno 2013, l’adempimento deve essere effettuato entro il 30 settembre 2013, dtermine per la presentazione della dichiarazione dei redditi per l’anno di imposta 2012.

LAVORI A CAVALLO DI DUE ESERCIZI

a) per i lavori a cavallo dei due periodi di Imposta (2012-2013) e relativi al medesimo intervento, la trasmissione all’ENEA della documentazione necessaria per fruire della detrazione fiscale va effettuata nei 90 giorni dalla data di fine lavori, che non necessariamente deve cadere entro il 30 giugno 2013. Si fa rif. alle “spese sostenute entro il 30 giugno 2013“, e non ai lavori conclusi entro la medesima data (art. 1, co. 48 L. n. 220/2010, come modif. art. 11, co. 2 D.L. n. 83/2012);

b) per i lavori conclusi nel 2012, con spese sostenute anche nel 2013, la scheda informativa deve essere inviata all’ENEA nei 90 giorni dalla chiusura dei lavori, comunicando tutte le spese sostenute sino al momento dell’invio; in caso di ulteriori spese, relative al medesimo intervento, sostenute successivamente all’invio della scheda informativa all’ENEA, il contribuente potrà integrare la scheda originariamente trasmessa all’ENEA non oltre il termine di presentazione della dichiarazione dei redditi nella quale la spesa può essere portata in detrazione.

Ad esempio, se l’ulteriore spesa è sostenuta da una persona fisica nel 2013, la rettifica della scheda informativa dovrà essere inviata ENTRO settembre 2014, in linea con quanto precisato nella circolare n.21/E del 2010