#SUCCESSIONE E #PROTEZIONE DEL PATRIMONIO

Abolita nel 2001 e reintrodotta nel 2006, la tassa di successione è attualmente in vigore ed è in procinto di essere modificata dall’attuale Governo.

L’imposta di successione è la tassa che una persona che riceve un’eredità deve pagare allo Stato Italiano in sede di presentazione della dichiarazione di successione.

Sorge spontanea una domanda; quali beni dell’eredità ricevuta costituiscono base imponibile per l’applicazione della tassa?

I beni ereditati che costituiscono il patrimonio tassato sono i beni immobili, i beni mobili quali barche, gioielli, opere d’arte, conti correnti bancari e postali, denaro, investimenti, oltre ad aziende e partecipazioni di società di ogni genere.

Premesso che l’Italia ha una delle tassazioni più favorevoli in tema di successioni nel panorama europeo, proviamo a fare un confronto con gli stati più similari al nostro dal punto di vista impositivo.

Le aliquote

- Successioni in Italia:

- 4% per il coniuge o i parenti in linea retta;

- 6% per i fratelli, sino al’8% in alcuni casi particolari;

- soltanto se il patrimonio ereditato supera il milione di euro nel caso di linea diretta, i 100.000,00 € negli altri casi.

- Successioni in Germania:

- 7% al 50%.

- Successioni in Francia:

- 5% fino al 45% per gli eredi in linea retta,

- dal 35% al 55% per gli altri familiari,

- 60% per i soggetti terzi.

- Successioni nel Regno Unito: a. aliquota del 40%.

- Successioni in altri paesi europei: Belgio: 60/80%. Spagna: sino al 80%

Si può facilmente intuire come, in un siffatto panorama europeo, non sarebbe un evento del tutto eccezionale un futuro aumento delle aliquote italiane di qualche punto percentuale.

Perché prevenire la Successione

- Tutela della continuità aziendale

- Gestione del passaggio di ricchezza

- Tutela patrimoniale

- Risparmio di imposta

Il passaggio generazionale è qualcosa che si manifesta in un istante, ma conclude un processo che dura decenni … non è un evento, è un progetto.

Il più grosso errore è considerare la successione come un obbligo verso il passato non come una opportunità per il futuro.

I cambiamenti devono essere affrontati con una pianificazione che consenta di valutare per tempo tutte le opzioni, scartando quelle inefficaci. Si tratta di un tema complesso che deve tenere in considerazione le condizioni economiche, reddituali, finanziarie e patrimoniali, nonché le norme civilistiche e fiscali.

Cosa si protegge

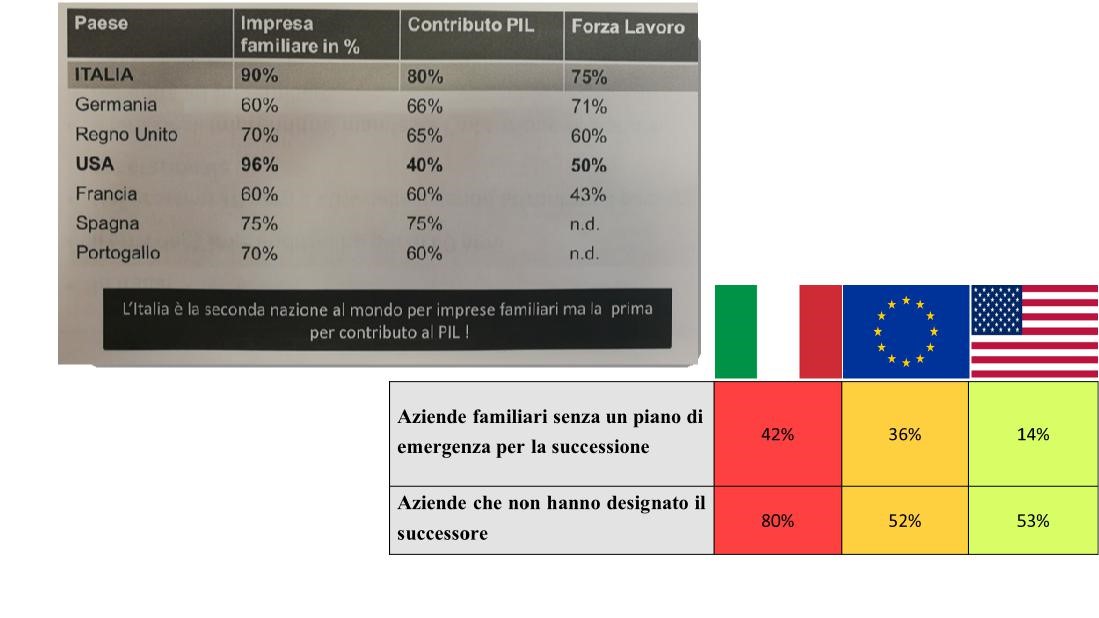

L’impresa

Secondo una ricerca dell’Università Cattolica di Milano, solo il 50% delle Imprese Italiane passa alla seconda generazione, solo il 15% arriva alla terza

Ciò significa che l’85% delle imprese falliscono e chiudono alla terza generazione.

La ricchezza dell’impresa, faticosamente costruita in anni di lavoro e sacrifici, viene dissipata nella successione per alcuni motivi principali:

- Disinteresse dell’erede nella gestione dell’azienda

- Incapacità dell’erede nella gestione dell’azienda

- Azienda ereditata da soggetti terzi e che non hanno interesse

- Tensioni tra gli eredi nella gestione dell’azienda.

Come risolvere il problema

La legge prevede alcuni istituti giuridici che possono essere adoperati come strumenti per veicolare la governance della società verso i soggetti più adatti alla gestione, assicurando, allo stesso tempo, la parte di eredità garantita agli ulteriori eredi.

Si può fare accenno a:

- Patto di famiglia e Family buy-out

- Usufrutto e nuda proprietà

- Trust

- Strutture di governance

- Patti parasociali

Mediante la predisposizione di particolari atti si può decidere di:

- Affidare solo alcuni poteri gestori ad un erede in particolare;

- Affidare la completa gestione dell’azienda ad un erede e liquidare gli altri;

- Alienare la nuda proprietà agli eredi in quote e mantenere l’usufrutto ed il potere gestorio;

- Alienare l’usufrutto ma mantenere la nuda proprietà dell’azienda;

- Modulare l’ingresso nella società degli eredi con compiti e obiettivi precisi.

Esempio di risparmio

Patologie

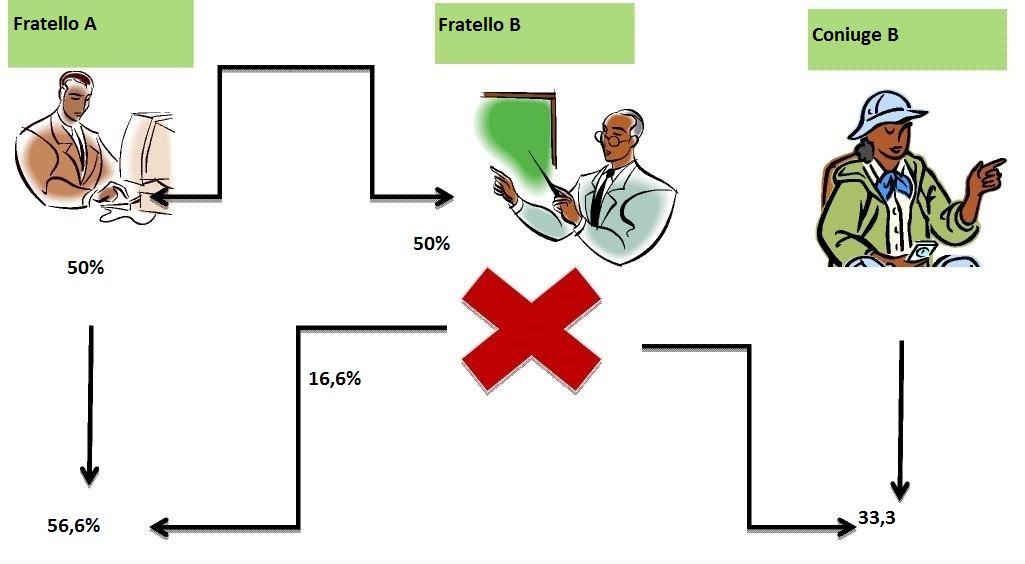

Impresa Alfa

IL coniuge B, esploratore, nessuna esperienza in azienda, diventa titolare di una grossa quota dell’azienda stessa.

Qualora venisse a mancare anche il fratello A (con due figli), il coniuge del fratello B diventerebbe socio di maggioranza.

Nel caso venisse a mancare il coniuge B (senza figli), il socio di maggioranza potrebbe diventare un parente B che non ha mai avuto neppure alcun contatto o rapporto con la famiglia ormai ex proprietaria della società Alfa.

Dott. Andrea Filippo Mainini

Praticante Avvocato abilitato al patrocinio

Dipartimento Diritto Commerciale e Societario

© RIPRODUZIONE RISERVATA

{kind=link}